2季連続のマイナス成長

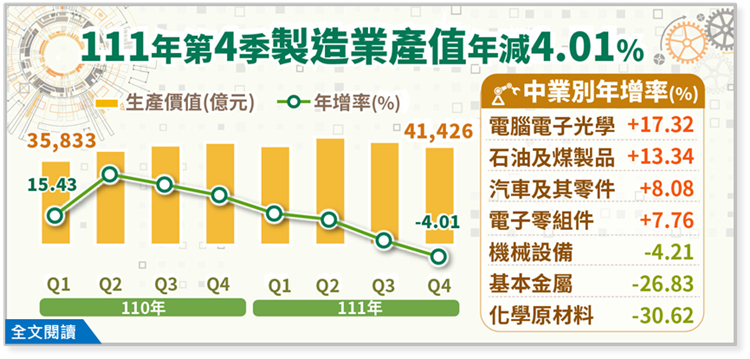

グローバルな経済貿易の勢いが鈍化し、最終需要が縮小しており、産業チェーンでは在庫の調整が続いています。企業の生産能力利用率は低下し、112年第1季の製造業生産額は4兆2,151億元で、前年同期比で13.59%減少し、2季連続のマイナス成長となりました。情報電子産業においては、電子部品業界は2019年第4季以来、連続13季のプラス成長が終わり、前年同期比で16.85%減少しました。そのうち、集積回路業界は、終端の電子製品の需要が低迷し、さらに半導体顧客側の在庫の調整が続いたため、製造額は7,786億元に落ち込み、年間で11.22%減少しました。パネルおよびその部品業界は、TFT-LCDパネルの需要がまだ低迷しているため、製品価格も前年同期より低下し、製造額は46.52%減少しました。コンピュータおよび電子製品、光学製品業界は、サーバーやネットワーク通信機器の需要が旺盛であり、また企業が国内生産能力を拡大したことにより、製造額は年間で5.15%増加し、連続18季のプラス成長となっています。一方、伝統産業では、下流産業の需要が低迷し、産業チェーンでは在庫の減少が続いています。企業は歳修(生産設備の定期的な点検・修理)や減産などの対策を取っています。化学材料および肥料業界の製造額は28.10%減、基本金属業界の製造額は20.01%減少し、機械設備業界も18.60%減少しました。これは、世界経済の成長が鈍化し、顧客が将来を慎重に見極め、投資が保守的になったことが主な要因です。自動車および自動車部品業界は、多くの新車の発売による需要増加と、車載用チップの供給不足の問題が緩和されたことにより、製造額は年間で3.39%増加しました。

製造業の生産額は価格の変動に影響を受けるため、生産量に基づいて価格要因を除外して観察すると、2023年第1季の製造業生産指数は82.04となり、前年同期比で17.68%減少し、連続3季のマイナス成長となりました。今後展望では、グローバルな経済は引き続きインフレーションや利上げの影響を受け、最終需要は依然として低迷しています。さらに、ウクライナとロシアの紛争や米中の技術争いが緩和されていないことから、我が国の製造業の生産パフォーマンスが抑制される可能性があります。ただし、高性能コンピューティング、車載用電子機器、人工知能などの新興技術の応用が継続されることにより、台湾の製造業の生産成長に寄与する可能性があります。

以上を自由財經の記事から一部を翻訳しました。