輸入酒のうち、ビールが最多量

- 過去10年間、台湾の酒類の総需要量は主に706から755百万リットルの範囲で維持されています。私たちの国は、2002年にWTO(世界貿易機関)のメンバーとして加盟し、同時に煙酒の専売制度を廃止し、煙酒税と関税を改訂しました。これにより、酒類の輸入量が増加しました。過去10年間、2013年は酒酔い運転に対する罰則が厳しくなる政策の影響を受けて、酒類の総需要量(国内生産量+輸入量-輸出量)が685百万リットルに減少しました。また、2020年はパンデミックにより飲食市場が大きく打撃を受け、それに伴い酒類消費の需要も抑制され、691百万リットルに低下しました。それ以外の年度では、706から755百万リットルの範囲で維持され、約282から302の国際基準の競泳プール(50m×25m×2m、2500m3で計算)の水量に相当します。

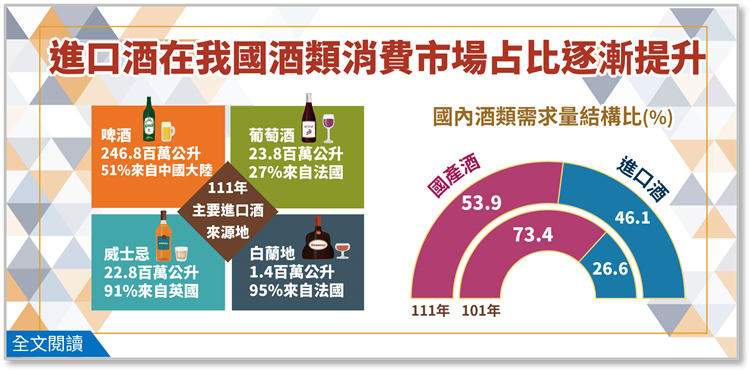

- 輸入酒が国内市場を席巻し、国産酒のシェアは10年前に比べて約20ポイント減少しました。WTOへの加盟後、酒類の輸入量が急増し、国内の消費者の新鮮な味を求める需要を引き付けました。輸入酒は積極的に推進され、昼間の販路(スーパーマーケット、量販店、専門店)から夜間市場(ナイトクラブ、バー)に進出しています。また、国民の所得水準の向上に伴い、高価な酒への受け入れが高まり、輸入酒は国内の飲酒文化の重要な要素となりつつあります。輸入量は2012年の190百万リットルから2022年の326百万リットルに急増し、平均年間成長率は6%です。これにより、主に国内消費を対象とする国産酒市場が圧縮され、同期間に537百万リットルから392百万リットルに減少しました(平均年間減少率は3.1%)。また、輸出量も13百万リットルから11百万リットルに減少しました。酒類消費市場のシェアの変化を観察すると、2022年に国産酒は国内市場の53.9%を占めており、2012年の73.4%と比較して19.5ポイント減少しています。

- 輸入酒のうち、ビールが最多量であり、10年間の平均成長率は6%です。2022年の国内の酒類総需要は7.06億リットルで、年間成長率は2.2%でした。そのうち輸入酒は3.26億リットルで、年間成長率は8.0%で、全体の需要に3.5ポイントを貢献しています。一方、国産酒は3.92億リットルで、年間成長率はマイナス3.1%です。輸入酒の中でビールが最も大量で、2.47億リットルを占め、全体の75.8%を占めています。ビールの年間成長率は9.3%で、過去10年間の平均成長率は国産ビールのマイナス3.2%よりも高いです。また、中国本土からの輸入が最も多く、過去4年間連続で主要な輸入源となっており、割合は50%以上です。次いで、オランダが25.3%を占めています。ワインの輸入量は240万リットルで、年間成長率は4.6%です。主要な輸入源はフランスで、全体の27%を占めています。ウイスキーの輸入量は230万リットルで、年間成長率は1.4%です。主要な輸入源はイギリスで、90%以上を占めています。

- ウイスキーは近年、輸入額で他のすべてのカテゴリーをリードし、100億元を超える価値を持っています。2022年の酒類の輸入額は377億元で、年間成長率は4%でした。そのうちウイスキーの輸入額は168億元(44.5%)で、首位を占めています。ウイスキーの輸入額は年間成長率8.5%で、輸入額の成長に3.8ポイントの貢献をしています。ウイスキーの輸入のほとんどはイギリスから行われており、90%以上を占めています。ワインの輸入額は83億元(22.0%)で、2位に位置しています。ワインの輸入額の年間成長率は12.0%で、輸入額の成長に2.5ポイントの貢献をしています。主要なワインの輸入源はフランスで、50%以上を占めています。ビールの輸入額は68億元(18.1%)で、3位に位置しています。ビールの輸入額の年間成長率は7.7%で、輸入額の成長に1.4ポイントの貢献をしています。主要なビールの輸入源は中国本土とオランダで、それぞれ41.7%と31.1%を占めています。

以上を中華民國經濟部の記事から一部を翻訳しました。