各国の中でもトップ

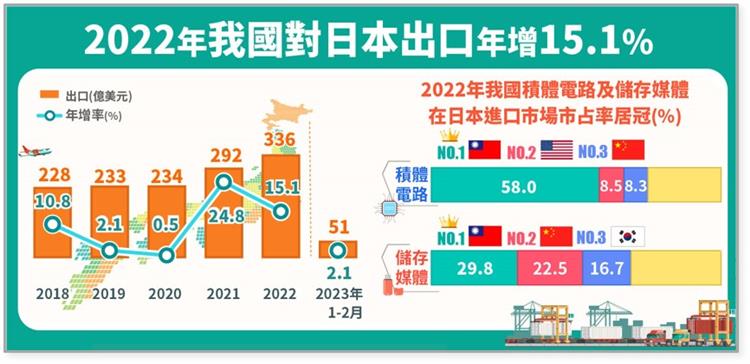

1、2022年台湾と日本への輸出を過去最高を更新:台湾と日本は経済貿易関係が密接であり、日本は私たちの第5位の輸出市場であり、第2位の輸入市場でもあります。台湾と日本は世界市場で競争優位を持ち、相互補完性も高いです。2021年には、世界的な景気回復と終端需要の回復、国際的な原材料価格の上昇により、私たちの国の日本への輸入と輸出は同時に拡大し、規模ともに過去最高に達しました。2022年は、336.1億ドルの輸出額を達成し、過去最高を更新しましたが、ロシア・ウクライナ戦争やインフレ圧力の高まりの影響を受け、増加率は15.1%に縮小しました。2023年には、終端需要が引き続き低迷し、主要な製品のうち集積回路以外は年間成長率がマイナスに転じ、1〜2月の輸出増加率も2.1%に縮小しました。輸入についても、世界的な経済貿易の勢いの低下の影響を受け、2022年の年間増加率はマイナス2.7%に転じ、2023年の1〜2月には減少幅がさらに拡大し、16.1%に達しました。

2、私たちの国の日本への輸出品目の主力は集積回路であり、日本への総輸出の47.0%を占める: HSコード4桁の商品別に見ると、2022年、私たちの国の日本への主力輸出品目は集積回路であり、157.8億ドル、前年比32.7%増で、総輸出額の47.0%を占め、特殊製程ICや車載電子などの受注が増加したことが主な要因となっています。次に、媒体ストレージが10.8億ドルで、総輸出額の3.2%を占め、主にノートパソコンなどの遠隔デバイスの需要低下により、固体ハードディスクの輸出量が減少したため、前年比で24.1%減少しました。第3位は、ポリアルデヒドの9.4億ドルで、総輸出額の2.8%を占めており、日本のボトル用ポリエステルの需要が増加したことにより、前年比で9.1%増加しました。これらの上位3つの商品は、総輸出額の53.0%を占めています。クラウドデータセンターやネットワーク通信サービスの需要に伴い、コンピューター機器(サーバーが57.7%を占める)、携帯電話およびネットワーク製品が活況を呈し、サーバー製品は前年比29.9%増、ネットワーク製品の輸出は前年比20.9%増加しました。また、携帯電話およびネットワーク製品のランキングは2021年の第7位から第5位に上昇しました。

3、当国の集積回路、媒体ストレージ、およびポリアルデヒド製品は、日本の輸入市場において、いずれも世界トップの市場シェアを占める: 2022年、台湾は集積回路、媒体ストレージ、ポリアルデヒドを含む日本への輸出品目のトップ3で、それらの市場シェアは他の国々を大きくリードしました。特に集積回路は、市場シェアが58.0%となり、他国に比べて最も競争力があることがわかりました。また市場シェアに関しては、ストレージメディアは前年比29.8%増、ポリアルデヒド34.7%で、それぞれ前年よりも増加しました。コンピュータ機器の市場シェアは4.1%で、中国本土とシンガポールに次いで第3位でした。

4、台湾が日本から輸入する商品の3割以上は半導体関連産業に関連: 2022年、我が国は日本からの輸入品目において、集積回路が93.6億ドルで最も多く、17.1%を占めています。しかし、疫後の終端消費者向け電子製品の需要低迷やメモリ需要の低下などの影響を受け、前年比8.7%減少しました。第2位の主要品目は、半導体製造機械(12.3%)で、第3位はウエハー(3.1%)でした。国内での半導体工場の拡大やウエハー代工能力の増加に伴い、日本の半導体設備は前年比10.8%増、ウエハー材料は前年比17.4%増となりました。これらの上位3つの商品は、全体の32.5%を占めています。

5、日本のウエハーは、台湾の輸入市場において市場シェア1位: 2022年、我が国の日本からの主要輸入品目の輸入市場シェアを見ると、集積回路の場合、日本のシェアは12.7%で、中国と韓国に次いで第3位となっています。半導体製造機械の場合、オランダが最も高く、市場シェアは29.0%で、日本のシェアは23.1%で、第2位となっています。一方、半導体上流の材料であるウエハーについては、日本のシェアが45.9%で、他の国を大きく引き離して、トップの地位を占めています。一方、小型乗用車の輸入市場シェアは、2022年にはドイツが最も高く、27.9%となり、日本のシェアは25.8%で、第2位となりました。

以上を中華民國經濟部の記事から一部を翻訳しました。