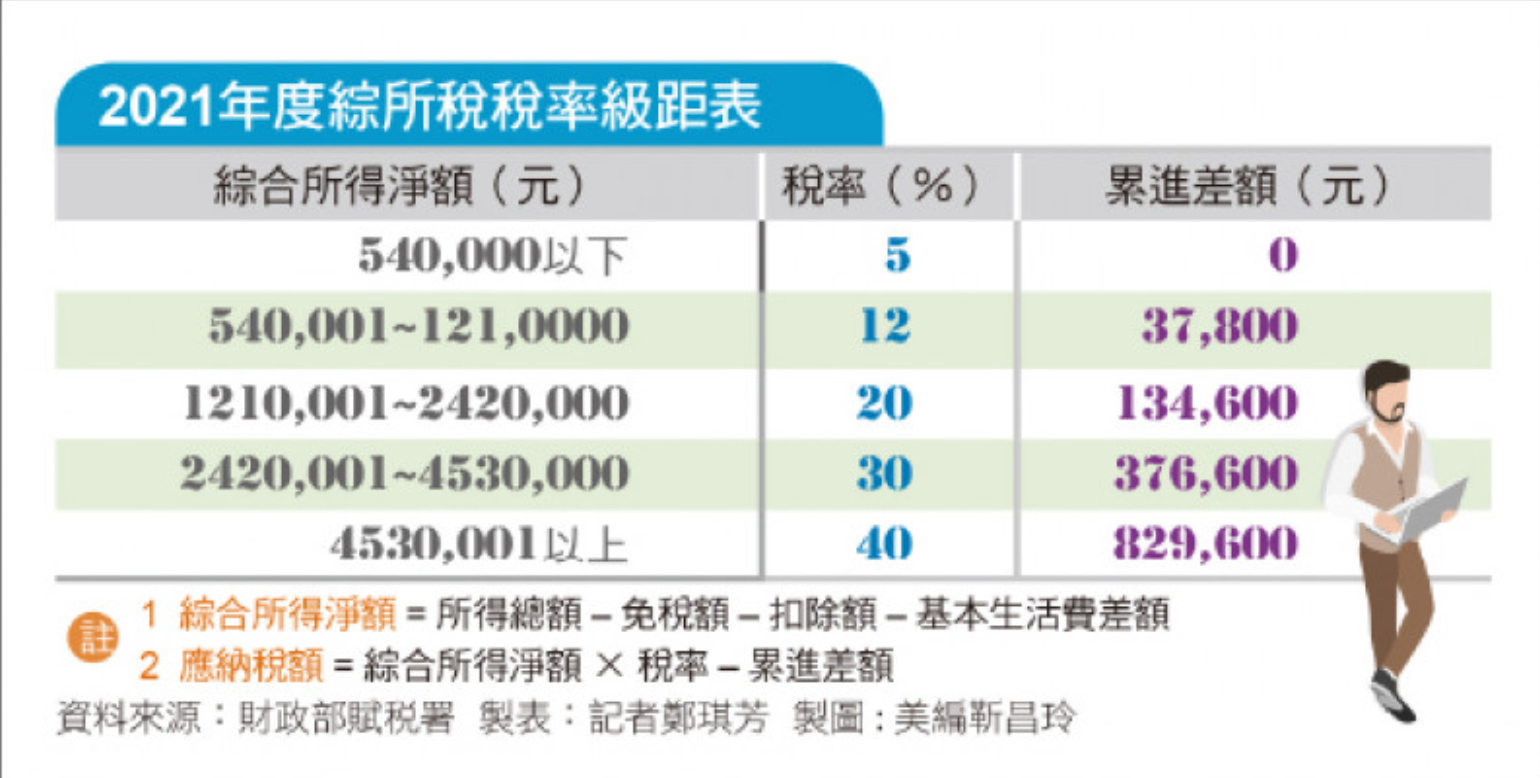

年収123.2万元以下の2人の子供がいる世帯は免税

昨年の総所得税・控除額・税額部分の調整は行わず、総所得税の控除額は8.8万元(70歳以上は13.2万元)、標準控除額は12万元(夫婦は24万元)、給与所得特別控除額は20万元です。また、年収40.8万元以下の独身の社人や、年収123.2万元以下の子供4人の4人家族は、税金を支払うことなく確定申告を行うことができます。しかし源泉徴収票や税額控除がある場合、たとえ免税基準を満たしていても、税金の還付を受けるためには申告しなければならず、そうでなければ無駄に国庫にお金を渡すことになるのです。

総所得税の決済基準は「税額控除」と「標準控除」をベースに計算され、サラリーマンの場合そこに「給与所得控除」が適用されます。例えば、独身、扶養家族無し、年収20.8万元(免税額8.8万元+12万元)の場合、免税となります。また、独身サラリーマン、扶養家族無しで、年収が先ほどの例にプラス20万元でも、40.8万元なので免税となります。

もし既婚で、扶養家族無し、年所得41.6万元(免税額8.8万元×2+標準控除額24万元)以下の場合免税となります。子供がいない共働きの世帯で、年所得81.6万元(免税額8.8万元×2+標準控除額24万元+給与所得控除20万×2)以下の場合免税です。もし共働きの4人家族で、最大2人まで免税を申請できます。共働きで5歳以下の子供が2人いて、年所得123.2万元(免税額8.8万元×4+標準控除額24万+給与所得控除額20万×2+幼児控除額×2)の場合も免税です。

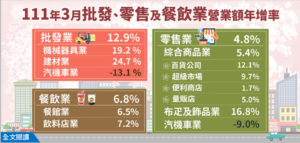

財政部賦稅署の関係者は、CPI(消費者物価指数)が必要な基準値に達したため、2022年には税額控除や各種が引き上げられると指摘しています。その結果来年5月に申告・納税の必要のない納税者が増えることになります。

またある会計士は、コロナウイルスの影響で勤務形態にも変化があり、勤務地は自宅だけではなく海外の場合もあります。そのため国境を越えた移動などの影響で、納税者の地位に影響を与える可能性があると述べました。例えば台湾非国民でコロナ禍の影響などで183日以上台湾に滞在した場合、5月に確定申告しなければならず、納税額が増えるかのうせいがあります。身分確認に疑問があれば例年と同じように申告し、関連書類を提出後問題があっても不足分を補えば、罰金にはならないと述べました。

コロナウイルスの影響で受ける補助金・助成金・手当・賞与・政府から受ける報酬など、あらゆる種類の助成金は政府からの贈与とみなされ、非課税対象となります。また無給休暇・減給非自発的な離職などコロナウイルスの影響を受けた納税者、客観的な財政難から所定の期限内に納税できない納税者は、今年も最長1年から3年の延長・分割(36期)を申請することができます。

以上の記事を自由財經から一部を翻訳しました。